細胞與基因治療CGT行業發展現狀和未來趨勢解讀

細胞與基因治療(Cellular and Gene Therapy,CGT)是當前生物制藥行業的一大熱點,目前化藥市場已趨于飽和,價格競爭走向白熱化。小分子、單抗類新型治療藥物如雨后春筍般層出不窮,不僅得益于政策扶持,更由于其廣闊的利潤空間使CGT類生物藥的前景顯得極為可觀。近年來,全球CGT發展突飛猛進,為遺傳罕見病、難治性慢性病和腫瘤患者帶來了新的希望。

1 CGT行業的崛起

從20世紀70年代起,基因載體技術、基因克隆技術和基因編輯技術、各種細胞治療技術的不斷突破、成熟和發展,給CGT行業的發展打下了夯實的基礎。目前已有大量的CGT藥物研發進入臨床階段,并陸續實現了上市,為癌癥、遺傳病和難治性慢性疾病提供了全新的治療思路。

CGT是利用基因治療載體將外源的治療性基因導入細胞內,通過外源基因的轉錄和翻譯,改變細胞原有基因的表達,或者通過采用特異類型的細胞對患者進行治療從而達到治療疾病的目的。CGT療法具體的產品形式包括質粒DNA、病毒載體、細菌載體、人類基因編輯技術、患者來源或通用型的細胞和基因治療產品等[1]。在廣義上,CGT可以分為基因治療和細胞治療。

2 CGT療法的優勢

與傳統化學藥物或抗體藥相比,CGT療法的明顯優勢是僅需單次治療便可達到長期獲益的效果。由于CGT療法是通過改變患者的細胞基因,從而達到治療疾病的功能,因此針對一些嚴重的、罕見的遺傳性疾病,CGT療法有治愈這些疾病的潛力。而CGT的作用方式一般包括:①用正常基因替代致病基因;②使致病基因失活;③導入新的或經過改造的基因。

CGT藥物主要包括攜帶特定基因的基因治療載體(如病毒)產品(如邦耀生物的BRL-101、渤健公司的諾西那生鈉注射液等)、基因修飾的人類細胞(如CAR-T、CAR-NK和TCR-T等)產品,以及經過或未經基因修飾的、具有特定功能的溶瘤病毒產品。

基因治療

通過基因添加、基因修正、基因沉默等方式修飾個體基因的表達或修復異常基因,達到治愈疾病的目的。基因治療主要分為以病毒為載體的基因替代和以非病毒為載體的基因編輯兩種類型。

細胞治療

應用自體或異體來源的細胞,經體外操作后輸入(或植入)人體,用于治療疾病的過程。體外操作包括但不限于分離、純化、培養、擴增、活化、細胞(系)的建立、凍存復蘇等。細胞治療主要可分為免疫細胞治療、干細胞治療和其它體細胞治療等。

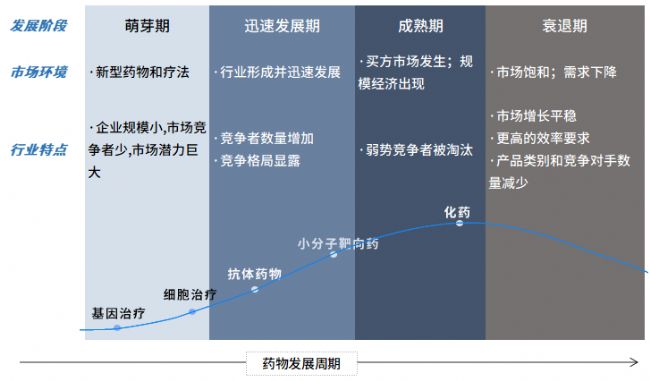

迄今為止,我國CGT領域經歷了誕生、調整和規范的三個發展階段:

-

2003年,“人類基因治療研究和劑型質量控制技術指導原則”發布,基因治療監管加強;

-

2017年,進入調整階段,細胞治療安全性研究與臨床規范管理加強;

-

2018年至2022年,CGT相關技術指導逐步完善,形成了全面有效的監管。

3 CGT行業國家相關扶持政策

2022年5月10日,國家發改委發布了《“十四五”生物經濟發展規劃》,該規劃明確指出要重點發展基因診療、干細胞治療、免疫細胞治療等新技術,強化產學研用協同聯動,加快臨床應用研究和技術產品轉化。CGT在中國已被逐步規范化,其市場潛力巨大。

|

時間 |

部門 |

文件名稱 |

內容 |

|

2022年5月 |

國家發改委 |

《“十四五”生物經濟發展規劃》 |

明確指出要重點發展基因診療、干細胞治療、免疫細胞治療等新技術 |

|

2022年1月 |

國家九部門聯合 |

《“十四五”醫藥工業發展規劃》 |

支持重點發展免疫細胞、干細胞、基因治療等產品 |

|

2021年5月 |

國務院辦公廳 |

《關于全面加強藥品監管能力建設的實施意見》 |

重點支持生物制品(疫苗)、基因藥物、細胞藥物等領域的監管科學研究,加快新產品研發上市。 |

|

2020年7月 |

CDE |

免疫細胞治療產品臨床試驗技術指導原則(征求意見稿)》 |

為細胞治療藥品研發注冊申請人及開展藥物臨床試驗的研究者提供更具針對性的建議和指南 |

|

2017年1月 |

國家發改委 |

《“十三五”生物產業發展規劃》 |

立足基因技術和細胞工程等先進技術帶來的革命性轉變,加快新藥研發速度,提升藥物品質。 |

|

2016年8月 |

國務院 |

《“十三五”國家科技創新規劃》 |

開展基因治療、細胞治療、干細胞與再生醫學等關鍵技術研究,研發一批創新醫藥生物制品,構建具有國際競爭力的醫藥生物技術產業體系 |

近年來,國內發布關于基因細胞治療的主要政策

4 CGT行業現狀及未來

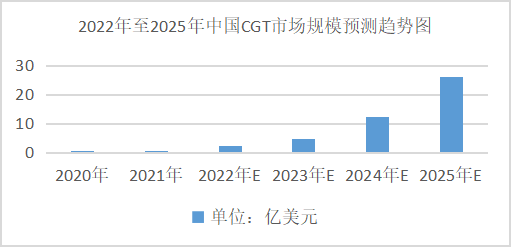

據相關統計數據報表揭露,2020年中國CGT市場2380萬元,2016至2020年復合增長率為12%。預測未來中國CGT市場規模仍保持快速增長的趨勢,并在2025年整體市場規模約達178.85億元,2020年至2025年中國CGT市場復合年增長率為267%。雖然中國市場起步較晚,但預計在政策推動、醫學技術進步、患者人數增加等多重刺激下,國內CGT產業爆發指日可待。

數據來源:Frost&Sullivan

根據clinicaltrials.gov數據顯示,目前全球開展CGT相關臨床試驗共3573項,其中臨床前、臨床1期、2期、3期、4期各階段分別開展項目81項、1165項、1411項、224項、97項,共涉及1553種常見疾病和465種罕見疾病。全球排名前列的開展臨床試驗較多的國家地區是美國(1990項)、中國(459項)、加拿大(209項)、歐洲(792項,其中法國286項、英國186項),中國成為繼美國之后的全球第二大CGT臨床研究國家。

截止目前已有2款CAR-T藥物獲中國NMPA批準上市,1款CAR-T藥物獲得美國FDA批準上市。2022年,國家政策對CGT領域表現出持續的關注,在監管規范和政策支持下,國內CGT領域有望獲得一定成就,提升整體創新能力和前沿領域影響力。

|

藥名 |

公司 |

治療領域 |

階段 |

技術 |

|

Axicabtagene ciloleucel |

Daiichi Sankyo Co.Ltd、復星凱特、上海復星醫藥 |

腫瘤 |

上市 |

CAT-T |

|

Gendicine |

深圳賽百諾 |

內分泌疾病 |

上市 |

基因治療 |

|

Relmacabtagene autoleucel |

藥明巨諾、Thermo Fisher Scientific等 |

腫瘤 |

注冊前 |

CAR-T |

|

Rh-Apo2L |

上海歌佰德生物 |

腫瘤 |

注冊前 |

基因治療 |

|

nusinersen |

Biogen Inc |

精神疾病 |

上市 |

基因治療 |

國內已上市和注冊前階段的基因細胞治療藥物 來源:Cortellis

作為前沿新興行業,CGT發展時間相對較短,并且從事該行業的技術門檻很高。CGT 為“活”的藥物,工藝、 生產、質量等各環節復雜難控,技術門檻遠高于傳統藥物。而我國基因治療上游產業鏈環節創新較弱,大部分核心環節仍被國外壟斷,存在著缺乏高靶向、高效率、高安全的基因治療載體,以及由于復雜的生產工藝引起的載體大規模GMP生產困難等問題。

CGT未來將在臨床上大規模應用的趨勢是確定的。雖然CGT在技術創新和商業化方面面臨著諸多挑戰,但隨著基因測序的發展和廣泛應用,結合政策支持及患者需求的增多,CGT靶向基因將解決不可成藥的難題,為更多難治性疾病提供新選擇。CGT未來發展空間極為巨大,在市場上有很大的可能出現連續超預期的增長,并且在一定程度上CGT相關療法將成為未來經濟增長的巨大動力。

參考文獻:

[1]High KA, et al. Gene Therapy. N Engl J Med. 2019 Aug 1;381(5):455-464.